Le Critère de Kelly est un moyen intelligent de décider combien d'argent parier. Il vous aide à miser juste le bon montant pour faire fructifier votre argent régulièrement sans risquer de tout perdre. Considérez-le comme votre guide pour parier judicieusement. Il est très populaire parmi les parieurs et les investisseurs car il permet de limiter les risques.

La formule de base du critère de Kelly est la suivante

𝑓∗=(𝑏*𝑝−𝑞)/𝑏

où :

- 𝑓∗ est la fraction de la bankroll à miser ;

- 𝑏 est la cote nette reçue sur le pari ;

- 𝑝 est la probabilité de gagner ;

- 𝑞 est la probabilité de perdre, qui est 1−𝑝.

Interprétation :

- 𝑓∗ : Représente la fraction optimale de votre bankroll que vous devriez parier pour maximiser votre croissance attendue. Si le résultat est de 0,25, par exemple, cela suggère que vous devriez miser 25 % de votre bankroll.

- 𝑏 : le multiplicateur associé au pari, moins 1. Par exemple, si vous pouviez doubler votre argent en cas de gain (2 $ de remise pour chaque pari de 1 $, y compris la mise initiale), 𝑏 serait être 1.

- 𝑝 : votre probabilité évaluée de gagner le pari. Il doit s'agir d'une valeur comprise entre 0 et 1, où 0,5 représente 50 % de chances de gagner.

- 𝑞 : la probabilité de perdre le pari, calculée comme 1−𝑝.

Comment l'utiliser :

- Access your last 50 to 100 games: Most crash games have a history. Moreover, provably fair games give you full access to the game history and results. For example, third-party scripts are used to verify games on BC.Game crash game or NanoGames.

- Calculate Your Edge: Your “edge” is 𝑏*𝑝−𝑞. If this value is positive, you have an advantage over the house or the market.

- Determine Bet Size: The formula tells you the optimal proportion of your bankroll to bet to maximize growth and minimize risk.

L'application manuelle de cette stratégie exige de la diligence dans le suivi et le calcul. Mais elle permet de mieux comprendre les schémas de jeu et l'efficacité de votre stratégie de pari.

Exemple :

Si vous pariez à pile ou face et que vous gagnez le double de votre mise si vous avez deviné juste, et que vous savez que la pièce a 51 % de chances de tomber sur face (ce sur quoi vous avez parié) :

- 𝑏=1 (puisque vous doublez votre mise en cas de gain)

- 𝑝=0.51

- 𝑞=0.49

En introduisant ces données dans la formule de Kelly, on obtient

𝑓∗=(1)(0.51)−0.49=0.02

Ce résultat suggère que vous devriez miser 2 % de votre bankroll sur chaque pile ou face afin de maximiser la croissance de votre bankroll au fil du temps tout en minimisant le risque.

Considérations importantes :

- Le critère de Kelly suppose que vous pouvez estimer avec précision les probabilités (𝑝 et 𝑞). Les surestimations peuvent augmenter le risque de pertes importantes.

- C'est une stratégie à long terme. La volatilité à court terme peut toujours entraîner des pertes importantes.

- Miser plus que ce que suggère le critère de Kelly augmente le risque de perdre une plus grande partie de votre bankroll. Parier moins réduit le risque mais ralentit également la croissance de la bankroll.

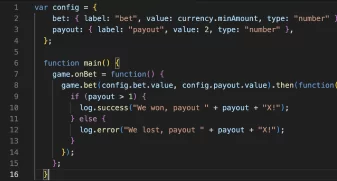

Script pour le crash de BC.Game

En collectant des données sur 50 parties, vous pouvez calculer une estimation plus précise de 𝑝 (la probabilité de gagner) et de 𝑞 (la probabilité de perdre, qui est égale à 1-𝑝). Ces données vous permettent d'affiner votre stratégie de pari sur la base des résultats historiques, ce qui peut améliorer la précision de vos paris et optimiser la gestion de votre bankroll.

Étape 1 : Collecte des données de jeu

Vous commencez par collecter les résultats des 50 derniers matchs (paramètre configurable). Cette phase de collecte de données consiste à vérifier si chaque jeu atteint votre multiplicateur cible avant de s'effondrer.

Étape 2 : Calcul des probabilités

Une fois que vous disposez des données relatives aux jeux, calculez la probabilité de gain (𝑝) en divisant le nombre de jeux qui ont atteint ou dépassé votre multiplicateur cible par le nombre total de jeux observés (50 dans le cas présent).

Étape 3 : Appliquer le critère de Kelly

Avec 𝑝 calculé à partir de vos données, et sachant que 𝑞=1-𝑝, appliquez la formule du critère de Kelly pour déterminer la fraction optimale de votre bankroll à miser.

Mise en œuvre du script BC.Game

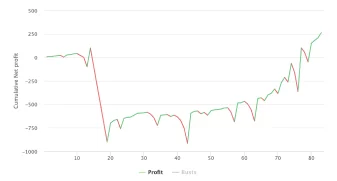

Nous collectons les données de jeu pendant la session de jeu. Cette approche prend un peu de temps, mais elle est plus adaptée si vous avez confiance dans la stabilité du jeu et si vous souhaitez maximiser les données disponibles pour l'analyse.

Pour utiliser un script de jeu Crash sur BC.Game, procédez comme suit :

- Accédez au mode de pari avancé : dans le jeu BC Originals Crash, passez au mode "Avancé" pour voir différents scripts de jeu crash.

- Ajouter un script : appuyez sur le bouton Ajouter un script, saisissez le code du script avec lequel vous souhaitez démarrer le pari automatisé, donnez-lui un nom et appuyez sur le bouton Enregistrer.

- Exécuter le script : activez le script pour parier automatiquement et éventuellement augmenter votre crypto-monnaie.

Apprendre à ajouter et à utiliser des scripts BC.Game

Considérations importantes :

- Précision de 𝑝 : la précision de la probabilité de gain (𝑝) affecte directement l'efficacité du critère de Kelly pour optimiser la taille de votre mise. Assurez-vous que la collecte et l'analyse de vos données sont aussi précises que possible.

- Dynamique changeante : la dynamique du jeu crash peut changer avec le temps. Mettez régulièrement à jour vos données et recalibrez votre stratégie en conséquence.

- Gestion des risques : le critère de Kelly aide à gérer les risques, mais il est basé sur l'exactitude de vos saisies (𝑝 et 𝑞). Soyez toujours prudent et envisagez de mettre de côté une partie de votre bankroll qui n'est pas menacée.

Résumé

Pour résumer la discussion sur l'utilisation du critère de Kelly et l'analyse de l'historique du jeu pour parier dans un jeu de crash, la stratégie se concentre en effet sur l'identification des situations où la probabilité de gagner est jugée favorable sur la base des données historiques. En calculant la probabilité de gain (𝑝) à partir des résultats récents du jeu et en appliquant le critère de Kelly, la stratégie vise à optimiser la taille des mises dans les scénarios où il y a un avantage perçu, c'est-à-dire où les chances de gagner sont plus élevées que celles de perdre. Voici comment fonctionne cette stratégie :

Comprendre la stratégie

- Collecter des données historiques : vous cumulez les résultats d'un certain nombre de jeux récents pour analyser le comportement du jeu. Cet ensemble de données vous aide à comprendre la fréquence des gains et des pertes avec votre multiplicateur cible.

- Calculer la probabilité de gain (𝑝) : en analysant les données collectées, vous estimez la probabilité qu'un jeu atteigne ou dépasse votre multiplicateur cible. Cette probabilité de gain est cruciale pour déterminer si vous disposez d'un avantage en matière de paris.

- Appliquez le critère de Kelly : avec la probabilité de gain (𝑝) en main, vous utilisez le critère de Kelly pour calculer la fraction optimale de votre bankroll pour parier. Ce calcul est fondé sur la logique selon laquelle les paris doivent être proportionnels à votre avantage ; une probabilité de gain plus élevée suggère une taille de pari plus importante, mais seulement jusqu'à un point qui équilibre la croissance et le risque.

- Attendez une opportunité de pari positive : vous attendez que la probabilité de gain calculée suggère une valeur attendue positive, c'est-à-dire lorsque le nombre de parties gagnantes dans votre ensemble de données suggère une chance plus élevée de gagner que de perdre. au multiplicateur cible que vous avez choisi. Ce n'est qu'alors que vous placez un pari, et la taille de ce pari est optimisée selon le critère de Kelly pour maximiser la croissance à long terme de votre bankroll tout en minimisant les risques.

Le principal avantage

Le principal avantage de cette stratégie est qu'elle est fondée sur des données et qu'elle est dynamique. Elle s'adapte aux conditions actuelles du jeu, telles qu'elles ressortent des résultats les plus récents. En vous concentrant sur les situations où les données historiques indiquent une probabilité de gain plus élevée, vous alignez votre stratégie de pari sur les opportunités qui ont un avantage statistique en votre faveur.

Éléments importants à prendre en compte

- Pertinence des données : cette stratégie suppose que les résultats historiques des jeux sont un prédicteur pertinent des résultats futurs, ce qui est vrai dans les jeux avec des mécanismes et des probabilités cohérents.

- Taille et variabilité de l'échantillon : la précision de votre estimation de probabilité de victoire dépend de la taille et de la variabilité de votre ensemble de données. Des ensembles de données plus volumineux peuvent fournir des estimations plus fiables, mais nécessitent du temps pour collecter les données des jeux et une gestion minutieuse pour garantir leur pertinence.

En résumé, cette stratégie s'appuie sur le Critère Kelly et l'analyse des données historiques du jeu pour identifier et exploiter les opportunités de paris positives, dans le but d'augmenter les chances de gagner en effectuant des paris informés et calculés.