켈리 기준은 베팅할 금액을 결정하는 현명한 방법입니다. 모든 돈을 잃을 위험 없이 꾸준히 돈을 불릴 수 있는 적절한 금액만 베팅할 수 있도록 도와줍니다. 현명한 베팅을 위한 가이드라고 생각하시면 됩니다. 위험을 낮게 유지하기 위해 베터와 투자자들 사이에서 매우 인기가 있습니다.

기본적인 켈리 기준 공식은 다음과 같습니다:

𝑓∗=(𝑏*𝑝−𝑞)/𝑏

어디:

- 𝑓*는 베팅할 자금의 일부입니다.

- 𝑏은 베팅에서 받은 순 배당률입니다.

- 𝑝은 당첨 확률입니다.

- 𝑞은 패배 확률로 1−𝑝입니다.

해석:

- 𝑓*: 예상 성장을 극대화하기 위해 베팅해야 하는 자금의 최적 비율을 나타냅니다. 예를 들어 결과가 0.25라면 자금의 25%를 베팅해야 한다는 의미입니다.

- 𝑏: 베팅과 관련된 승수에서 1을 뺀 값입니다. 예를 들어 승리 시 돈을 두 배로 늘릴 수 있는 경우(원래 베팅을 포함하여 $1 베팅마다 $2를 돌려받음) 𝑏는 1이 되세요.

- 𝑝: 귀하가 평가한 베팅 승리 확률입니다. 0에서 1 사이의 값이어야 하며, 0.5는 당첨 확률 50%를 나타냅니다.

- 𝑞: 내기를 잃을 확률로, 1−𝑝으로 계산됩니다.

사용 방법:

- Access your last 50 to 100 games: Most crash games have a history. Moreover, provably fair games give you full access to the game history and results. For example, third-party scripts are used to verify games on BC.Game crash game or NanoGames.

- Calculate Your Edge: Your “edge” is 𝑏*𝑝−𝑞. If this value is positive, you have an advantage over the house or the market.

- Determine Bet Size: The formula tells you the optimal proportion of your bankroll to bet to maximize growth and minimize risk.

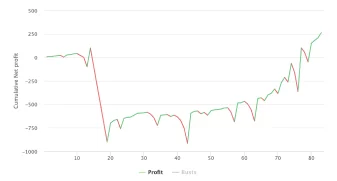

이 전략을 수동으로 적용하려면 추적과 계산에 부지런함이 필요합니다. 하지만 게임의 패턴과 베팅 전략의 효과에 대한 통찰력을 제공할 수 있습니다.

예시:

동전 던지기에 베팅하여 정답을 맞히면 베팅금의 두 배를 받는데, 동전이 앞면이 나올 확률이 51%라는 것을 알고 있다고 가정합니다(베팅한 동전):

- 𝑏=1(이길 경우 두 배의 돈을 벌기 때문에)

- 𝑝=0.51

- 𝑞=0.49

이를 켈리 공식에 대입하면 다음과 같은 결과가 나옵니다:

𝑓∗=(1)(0.51)−0.49=0.02

이 결과는 위험을 최소화하면서 시간이 지남에 따라 자금을 최대화하려면 각 토스에 자금의 2%를 베팅해야 한다는 것을 시사합니다.

중요한 고려 사항:

- 켈리 기준은 확률(𝑝 및 𝑞)을 정확하게 추정할 수 있다고 가정합니다. 과대평가하면 큰 손실이 발생할 위험이 커질 수 있습니다.

- 장기적인 전략입니다. 단기적인 변동성은 여전히 심각한 하락을 초래할 수 있습니다.

- 켈리 기준이 제안하는 것보다 더 많이 베팅하면 자금의 상당 부분을 잃을 위험이 높아집니다. 베팅을 줄이면 위험이 줄어들지만 자금 증가도 느려집니다.

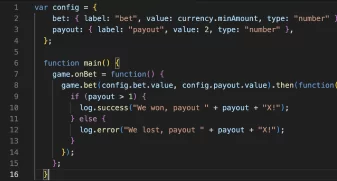

BC.Game의 크래시 스크립트

50개의 게임에서 데이터를 수집하면 𝑝(승리 확률)와 𝑞(패배 확률, 1-𝑝)의 보다 정확한 추정치를 계산할 수 있습니다. 이 데이터를 통해 과거 결과를 바탕으로 베팅 전략을 개선하여 베팅의 정확성을 높이고 자금 관리를 최적화할 수 있습니다.

1단계: 게임 데이터 수집

먼저 지난 50개 게임의 결과를 수집하는 것으로 시작합니다(설정 가능한 매개변수). 이 데이터 수집 단계에서는 각 게임이 크래시되기 전에 목표 배수에 도달했는지 여부를 추적합니다.

2단계: 확률 계산

게임 데이터가 확보되면 목표 배수에 도달하거나 초과한 게임 수를 관찰된 총 게임 수(이 경우 50개)로 나누어 승리 확률(𝑝)을 계산합니다.

3단계: 켈리 기준 적용

데이터에서 𝑝를 계산하고 𝑞=1-𝑝를 알았으면 켈리 기준 공식을 적용하여 베팅할 최적의 뱅크롤 비율을 결정합니다.

BC.Game 스크립트 구현

게임 세션 중에 게임 데이터를 수집합니다. 이 방법은 시간이 다소 걸리지만 게임의 안정성에 자신이 있고 분석에 사용할 수 있는 데이터를 최대화하려는 경우에 더 적합합니다.

BC.Game에서 충돌 게임 스크립트를 사용하려면 다음 단계를 따르세요.

- 고급 베팅 모드로 이동: BC Originals Crash 게임에서 '고급'으로 전환하면 다양한 크래시 게임 스크립트를 볼 수 있습니다.

- 스크립트 추가: 스크립트 추가 버튼을 누르고 자동 베팅을 시작하려는 스크립트의 코드를 입력한 후 이름을 지정하고 저장 버튼을 누르세요.

- 스크립트 실행: 스크립트를 켜서 자동으로 베팅하고 암호화폐를 늘릴 수 있습니다.

BC.Game 스크립트 추가 및 사용 방법 알아보기

중요한 고려 사항:

- 𝑝의 정확도: 승리 확률(𝑝)의 정확도는 베팅 규모를 최적화하는 데 있어서 Kelly Criterion의 효율성에 직접적인 영향을 미칩니다. 데이터 수집 및 분석이 최대한 정확하도록 하세요.

- 역학 변화: 크래시 게임의 역학은 시간이 지남에 따라 변할 수 있습니다. 정기적으로 데이터를 업데이트하고 이에 따라 전략을 재조정하세요.

- 위험 관리: Kelly Criterion은 위험 관리에 도움이 되지만 입력(𝑝 및 𝑞)의 정확성을 기반으로 합니다. 항상 주의를 기울이고 위험에 노출되지 않은 자금의 일부를 따로 확보하는 것을 고려하십시오.

요약

켈리 기준 사용과 크래시 게임에서 베팅을 위한 게임 기록 분석에 대한 논의를 요약하면, 이 전략은 실제로 과거 데이터를 기반으로 승리 확률이 유리하다고 판단되는 상황을 파악하는 데 중점을 둡니다. 이 전략은 최근 게임 결과에서 승리 확률(𝑝)을 계산하고 켈리 기준을 적용하여 인지된 우위, 즉 손실에 비해 승리 확률이 높은 시나리오에서 베팅 규모를 최적화하는 것을 목표로 합니다. 작동 방식은 다음과 같습니다:

전략 이해

- 과거 데이터 수집: 최근 특정 게임의 결과를 축적하여 게임 동작을 분석합니다. 이 데이터 세트는 목표 배율에서 승리와 패배의 빈도를 이해하는 데 도움이 됩니다.

- 승률 계산(𝑝): 수집된 데이터를 분석하여 게임이 목표 배율에 도달하거나 초과할 확률을 추정합니다. 이 승리 확률은 베팅 우위가 있는지 여부를 결정하는 데 중요합니다.

- 켈리 기준 적용: 승리 확률(𝑝)이 있는 상태에서 켈리 기준을 사용하여 베팅할 자금의 최적 비율을 계산합니다. 이 계산은 베팅이 귀하의 우위에 비례해야 한다는 논리에 기초합니다. 승리 확률이 높을수록 베팅 규모도 커지지만 성장과 위험 사이의 균형을 이루는 지점까지만 가능합니다.

- 긍정적인 베팅 기회를 기다립니다: 계산된 승리 확률이 긍정적인 기대 값을 나타낼 때까지 기다립니다. 즉, 데이터 세트 내의 승리한 게임 수가 패배보다 승리할 가능성이 더 높다는 것을 의미하는 경우입니다. 선택한 목표 승수에서. 그런 다음에야 베팅을 하고 위험을 최소화하면서 자금의 장기적인 성장을 극대화하기 위해 Kelly 기준에 따라 해당 베팅의 크기가 최적화됩니다.

주요 이점

이 전략의 가장 큰 장점은 데이터 기반이며 동적이라는 점입니다. 이 전략은 가장 최근의 결과에 반영된 현재 게임 상황에 맞게 조정됩니다. 과거 데이터에서 승리 확률이 높은 상황에 집중함으로써 통계적으로 유리한 기회에 맞춰 베팅 전략을 조정할 수 있습니다.

중요 고려 사항

- 데이터 관련성: 이 전략은 과거 게임 결과가 미래 결과에 대한 관련 예측 변수라고 가정하며, 이는 일관된 메커니즘과 확률을 갖춘 게임에서도 마찬가지입니다.

- 샘플 크기 및 변동성: 승리 확률 추정의 정확성은 데이터세트 내의 크기와 변동성에 따라 달라집니다. 데이터 세트가 클수록 더 신뢰할 수 있는 추정치를 제공할 수 있지만 게임 데이터를 수집하는 데 시간이 걸리고 관련성을 보장하기 위한 세심한 관리가 필요합니다.

요약하자면, 이 전략은 켈리 기준을 과거 게임 데이터 분석과 함께 활용하여 긍정적인 베팅 기회를 식별하고 활용하며, 정보에 입각해 계산된 베팅을 함으로써 승리 확률을 높이는 것을 목표로 합니다.